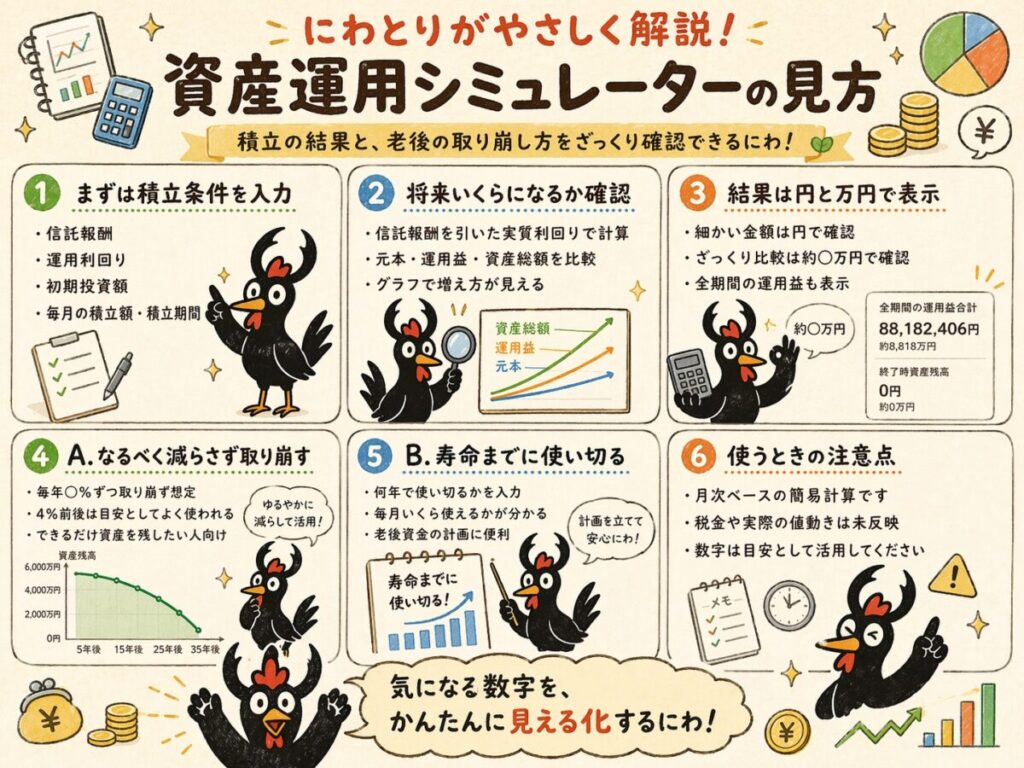

資産運用シュミレーター・老後使い切りシュミレーター

① 今の積立で、将来いくらになる?

こんな人向けです。

「毎月この金額で積み立てたら、将来どのくらい増えるのか知りたい」という方向けです。

「毎月この金額で積み立てたら、将来どのくらい増えるのか知りたい」という方向けです。

信託報酬を差し引いた実質利回りで計算します。入力はすべて0でも使えます。

老後資金のざっくりした目安を見る用です。

%

%

年

万円

万円

実質利回り(信託報酬差引後)

–

将来の資産総額(円 / 万円)

–

元本合計(円 / 万円)

–

運用益合計(円 / 万円)

–

ここは資産の増え方をグラフで表示する場所です。

計算すると、「元本」「運用益」「資産総額」の推移が表示されます。

計算すると、「元本」「運用益」「資産総額」の推移が表示されます。

② 老後資金、毎月いくら使える?

①で計算した最終資産額をそのまま引き継ぎます。

「資産をできるだけ減らしたくない人向け」と「老後のうちに計画的に使いたい人向け」の2パターンです。

「資産をできるだけ減らしたくない人向け」と「老後のうちに計画的に使いたい人向け」の2パターンです。

取り崩し方によって、毎月使える金額も、最後に残る資産もかなり変わります。

老後に困りにくい金額感をつかむための目安として使ってください。

A. 資産をなるべく減らさず取り崩す(定率取り崩し)

4%取り崩しって何?

よく聞く「4%取り崩し」は、毎年資産の4%前後を使いながら、できるだけ長くお金をもたせる考え方です。

ただし、これは「4%なら絶対に減らない」という意味ではありません。相場が弱い年は普通に減ります。

なので大事なのは、自分の資産額・利回り・使う年数で見たらどうなるかです。この欄ではそれを確認できます。

よく聞く「4%取り崩し」は、毎年資産の4%前後を使いながら、できるだけ長くお金をもたせる考え方です。

ただし、これは「4%なら絶対に減らない」という意味ではありません。相場が弱い年は普通に減ります。

なので大事なのは、自分の資産額・利回り・使う年数で見たらどうなるかです。この欄ではそれを確認できます。

年

%

%

開始資産額(①の結果・円 / 万円)

–

初月の取り崩し金額(円 / 万円)

–

全期間の運用益合計(円 / 万円)

–

最終資産残高(円 / 万円)

–

ここは定率取り崩し後の資産推移グラフです。

計算すると、取り崩しながら資産がどう変化するかを表示します。

計算すると、取り崩しながら資産がどう変化するかを表示します。

B. 寿命までに使い切る(定額取り崩し)

老後資金を「何歳ごろまでに使い切りたいか」から逆算して、毎月いくら使えるかを見るシミュレーターです。

「できるだけ残したい」ではなく、老後のうちに計画的に使いたい人向けです。

「できるだけ残したい」ではなく、老後のうちに計画的に使いたい人向けです。

年

%

%

開始資産額(①の結果・円 / 万円)

–

毎月の取り崩し可能額(円 / 万円)

–

全期間の運用益合計(円 / 万円)

–

終了時資産残高(円 / 万円)

–

ここは使い切りシミュレーション後の資産推移グラフです。

計算すると、何年でどのように減っていくかを表示します。

計算すると、何年でどのように減っていくかを表示します。

※ 月次ベースの簡易計算です。税金や実際の値動きは反映していません。

※ 数字は目安としてご利用ください。

このシミュレーターの見方

①では、今の積立で将来いくらになるかを確認します。

②では、その結果をもとに、毎月いくら使えるかを確認します。

「資産をなるべく減らしたくない人」はAの定率取り崩し、 「老後のうちに計画的に使いたい人」はBの使い切りシミュレーションを見ると分かりやすいです。

②では、その結果をもとに、毎月いくら使えるかを確認します。

「資産をなるべく減らしたくない人」はAの定率取り崩し、 「老後のうちに計画的に使いたい人」はBの使い切りシミュレーションを見ると分かりやすいです。