40代サラリーマンの赤字家計立て直し|家事もやる一馬力5人家族が自転車操業から抜け出した実話

こんにちは、にわとりです。

40代後半・ずっと一馬力サラリーマン。妻と子ども3人の5人家族で、ずっと自転車操業の家計でした。

ここまでは、よくある話だと思います。

ただ、私が他の家計立て直しブログを書いている人とちょっと違うのは、家事全般やってるところです。もちろん妻も、ちゃんとやってます。

スーパーの買い物、お弁当作り、掃除、洗濯、食器洗い、布団干し、ご飯作り、育児。

今のご時世、普通ですけどね(笑)

レシピは正直、弱めです。レパートリーが少ない。妻には敵いません。 でも、それ以外は一通りやってます。

家計を握っているのも私です。固定費の見直しも、住宅ローンの借り換えも、車検も、全部自分で動きました。

そんな40代男性、私の周りにいません。

このブログは、そんな男の家計立て直し記録です。

結論を先に言います

長い記事になるので、先に結論を書きます。

私の家計は、かつて毎月14万円の赤字でした。 ボーナスで補填して、なんとか繋いでいる状態。 カードローンに手を出し、最後はクレジットカードの支払いまで滞った。 貯金は30万円。子どもの学費はこれから本番。

絵に描いたような自転車操業です。

それが今は、毎月10万円以上を貯蓄と投資に回せる家計になりました。

立て直しにかかった期間は3年。 最初は5年〜10年かかると絶望していましたが、なんとか3年で形になりました。

しかも、一馬力のままです。妻に働いてもらったわけじゃない。 私自身が出世したわけでもない。 宝くじが当たったわけでもない。

やったことを大きく分けると、たった2つです。

- 軍資金を作る(第1章)

- 14項目の固定費・支出を見直す(第2章〜第5章)

詳しい中身を、これから順番に書いていきます。

我慢の節約じゃない、ワクワクの立て直し

家計立て直しと聞くと、「我慢」「カツカツ」「節約地獄」というイメージがあるかもしれません。

でも、私がやったのはワクワクの立て直しでした。

これ、強がりじゃないです。

我慢の節約は続かないから、続けられる工夫を考えるしかなかった。 そしたら、考えること自体が面白くなってきた。

「次はこれを変えてみよう」

「これ、自分でやれば安く済むんじゃないか」

「この支出、本当に要るのか?」

ゲームみたいな感覚です。 攻略法を見つけるたびに、家計が軽くなっていく。

私が大事にしてきたのは「今も犠牲にしない」ということ。 未来の安心のために、今を全部捨てる気はありません。 今も楽しい、未来も安心。 そのバランスを探し続けてきました。

詳しい話は第1章で書きますが、私は「人それぞれ持ってる武器が違う」という言葉に出会って、考え方が大きく変わりました。

第1章 軍資金を作る

ここがこのブログの核です。 正直、ここを飛ばして第2章の節約テクニックだけ読んでも、たぶん家計は変わりません。

なぜなら、軍資金がないと立て直しは始まらないからです。

順を追って書きます。

5年はかかると判断して、絶望した

家計立て直しの勉強を始めたとき、私はYouTubeや節約サイトを片っ端から見ました。

そこで見えてきた現実は、シンプルでした。

ちゃんと立て直すには、最低5年はかかる。

しかも、子どもたちが高校に進学して、大学進学まで希望すれば、10年以上かかる計算でした。

5年後、10年後、私は何歳になってる?

冗談じゃない。

つまらない、面白くない時期がそんなに続く。 正直、無理だと思いました。

ちなみに、ここに至るまでの経緯——なぜ毎月14万円の赤字になったのか、コンビニ通いとギャンブルとカードローンに逃げた話、家族にキレられた話は、プロフィール記事で詳しく書いています。 気になる方は読んでみてください。

「人それぞれ持ってる武器が違う」

何か良い方法はないか。

絶望しながら色々調べていたとき、ある言葉に光が見えたんです。

人それぞれ持ってる武器が違う

この言葉に出会って、考え方が一気に変わりました。

人と同じやり方をしても、自分は人と同じ武器を持っていない。 だったら、自分の持ってるカードで勝負するしかない。

主婦には主婦の武器がある。 共働きには共働きの武器がある。 お金持ちにはお金持ちの武器がある。

じゃあ、私の武器は何か?

順番に思い出してみました。 私の手元にあったカードは、3枚ありました。

カード1: 学資保険を解約した

最初に切ったカードは、学資保険の解約です。

子どもの学資保険、満期まで持っていても、はっきり言って増えていません。 満額で受け取っても、数万円増える程度。

これ、節約の勉強をして初めて「異常」だと気づきました。 同じお金を投資に回していたら、今頃は数倍になっていた事実。

何も知らなかった私。ショックでした。

そこで、思い切って解約しました。

正直、迷いました。 「教育資金に手をつけていいのか」と後ろめたい気持ちもありました。元本割れもするし。。

でも、考え方を変えました。 今の家計が崩れていたら、結局は子どもにしわ寄せが行く。 なら、今の家計を立て直すために使った方が、長い目で見れば家族のためになる。

腹をくくって解約。

解約金が入ったことで、節約のための軍資金と、生活を守るための貯金の両方を持っていられるようになりました。

後ろめたさはあったけど、テンションは上がった!

この感情が全ての始まりでした。

学資保険解約の詳しい話と、迷ったときの判断基準は、別記事で書いています → 学資保険を3人分解約した体験談。約12年の積み立て結果。いくら戻ったか公開します。

カード2: スポーツカーを売った

2枚目のカードは、スポーツカーの売却です。

長年大事に持っていた愛車。 でも家計が苦しくなってからは、もう趣味として成り立っていませんでした。 維持費もかかる。走らせる余裕もない。 気づけば車検切れで放置されたまま、何年も経っていました。

それでも手放せなかった。「いつかまた乗る」「直せば動く」と自分に言い聞かせながら、見るたびに胸が苦しくなる日々。これが地味にメンタルを削っていきました。

最終的に、ヤフオクで個人売買しました。 業者に売ると安く買い叩かれる。だったら自分で価格を決めて、欲しい人に直接売る方が納得できる。

結果、約80万円で売れました。地獄のような気持ちで手放しましたが、これが軍資金になりました。

そして、手放してから気づいたんです。 あの車があるだけで、ずっと心のどこかが重かったことに。

カード3: 新しい趣味を見つけた

スポーツカーがなくなって、心にぽっかり穴が空きました。

そこで、今の自分でもできる新しい趣味を探しました。

選んだのは、昔は「やるだけ無駄」と思って手を出さなかったジャンル。 正直、半信半疑で試しました。

そしたら、めちゃくちゃハマったんです。

しかも工夫すれば、お金がほとんどかからない。 さらに、軽く商売もできるところまで行けた(儲かってはいません、笑)。

これが、ワクワクの立て直しの象徴です。

スポーツカーを失った穴を、お金がかからない趣味で埋められた。 しかも、その趣味から少しお金が入ってくる流れまで作れた。(赤字ですが、趣味代は、ほぼ掛からず)

「人それぞれ持ってる武器が違う」を、まさに体現した出来事でした。

詳しくは第5章で書きます。

スタート時の貯金は30万円だった

ちなみに、私が家計立て直しを始めたときの貯金は、たった30万円でした。

これ、本当にギリギリです。 エアコン1台壊れたら、一発で吹き飛ぶ金額。

実質、貯金ゼロからのスタートだったと言ってもいいです。

「貯金が少なすぎて立て直しなんて無理」と思ってる人がいたら、安心してください。 私と同じスタート地点です。 ここから3年で立て直しました。

毎月赤字でボーナス補填していた頃の話

軍資金を作る前の私の家計は、毎月赤字、ボーナスで補填していました。

これ、自転車操業そのものです。

「ボーナスがあるから大丈夫」と思っていましたが、これは錯覚でした。 実際は、ボーナスが出る前提で生活が組み立てられているだけ。 ボーナスが減額されたら、即破綻するような家計でした。

しかも、私が働いている会社は、業績によってボーナスが変動します。 要するに、自分でコントロールできないものに依存していたんです。

これが一番怖かった。

軍資金を作って、固定費の見直しに踏み出したのは、この恐怖から抜け出すためでもありました。

第1章のまとめ

軍資金を作るためにやったことを、整理します。

| カード | 内容 | 効果 |

| カード1 | 学資保険を解約 | 軍資金+生活防衛貯金を確保 |

| カード2 | スポーツカーを売却(約80万円) | 軍資金+心の重荷も降ろせた |

| カード3 | 新しい趣味を見つける | お金のかからない楽しみ |

ここで大事なことを、もう一度言います。

人それぞれ、持ってる武器が違います。

私の武器は学資保険・スポーツカー・新しい趣味でした。 あなたの武器は、別のものかもしれません。

貯蓄型保険(個人年金・学資・終身・養老・変額・外貨建て・定期・収入保障等の保険商品)、使っていない車、押入れの楽器、子どもが大きくなって使わなくなった習い事の道具、捨てられない趣味用品等。

まずは、自分の手札を全部テーブルに並べてみるところから始めてください。 そこから、家計立て直しは始まります。

第1.5章 住宅ローン以外の借金を先に減らす

軍資金ができたら、すぐに固定費の見直し。。。と行きたいところですが、その前にもうひとつ片付けるべきものがありました。

住宅ローン以外の借金です。

正直、書くのが恥ずかしい。 でも、ここを隠したら立て直しのリアルが伝わらないので、全部書きます。

私の借金リスト(住宅ローン以外)

私の住宅ローン以外の借金は、こんな感じでした。

| 借金の中身 | 残高 |

| カードローン(生活費に困った時にちょいちょい借りていた) | 約65万円 |

| ダイキンの高級エアコン(36万円の分割払いの残り) | 約19万円 |

| iPhone 3台分の分割払い | 約16万円 |

| 合計 | 約100万円 |

カードローンは、生活費が足りないときにちょいちょい借りていました。 お恥ずかしい話です。

でも、赤字家計でカードローンを使う怖さは、これを読んでくれてる人なら分かるはずです。 少しだけ借りたつもりが、気づいたら残高が増えている。あの感じです。

いきなり100万円返すのは、無理だった

正直に言います。

いきなり100万円を返すのは、気持ちが追いつきませんでした(笑)

軍資金は作った。スポーツカーも売った。学資保険も解約した。 それでも、目の前の借金100万円を一気に消すのは、心理的にきつかった。

特にダイキンの高級エアコン。 36万円の分割払いで、残り約19万円。 月5,100円、ボーナス月は35,100円の支払いでした。

今考えれば、これもある意味、自転車操業です。 ボーナスで返す前提の分割払いって、結局ボーナスに依存してる。

でも当時の私は、こう自分に言い聞かせていました。

「無金利だし、まあいいか」

無金利だから後回し。 これ、たぶん多くの人がやってる思考です。

結局、住宅ローン借り換えのときに全部返しました。

エアコンローンは後回しにしていましたが、転機が来ました。

住宅ローンの借り換え申請のときです。

借り換え審査では、他の借入も見られます。 銀行側から「エアコンローンも返す前提で契約を進めましょう」と提案されました。

「ですよね…」って感じです(笑)

結局、カードローンも、エアコンローンも、iPhoneの分割払いも、全部返しました。

返してみて気づいたこと

借金を全部返したあと、家計が一気に軽くなりました。

| 項目 | 効果 |

| 月々の返済額 | ゼロに |

| ボーナス月の重さ | 大幅に軽くなった |

| 心理的な圧迫感 | 想像以上に消えた |

特に大きかったのは、心理的な圧迫感が消えたことです。

借金があると、毎月の家計簿を見るのが嫌になります。 「また返済か」と思いながら数字を眺める。 これが地味にメンタルを削っていきます。

借金がゼロになると、家計簿を見るのが少し楽しくなる。 これ、節約のモチベーションに直結します。

にわとりからのアドバイス

赤字家計を立て直したい人に、まず考えてほしい事。

金利が高い借金や、毎月の返済額が家計を圧迫している借金は、固定費を見直す前に減らした方が効く場合があります。

順番として、こうです。

- 軍資金を作る(第1章)

- 借金を減らす(この章)

- 固定費を見直す(第2章以降)

この順番にすると、固定費の見直し効果がそのまま黒字に直結します。 借金返済が残ったまま固定費を削っても、削った分が返済に消えるからです。

ただし、これはケースバイケースです。 無金利分割や、住宅ローンより低金利の借入は、慌てて返さず現金を残す判断もアリです。 自分の借金の金利と、毎月の返済額を一度確認してみてください。

第1.6章 家計簿でお金の流れを見えるようにする

家計を立て直すなら、家計簿はつけた方がいいです。

ただし、ノートに細かく書く必要はありません。

私は、家計簿アプリのマネーフォワード MEを使って、できるだけ自動化しています。銀行口座やクレジットカードを登録しておくと、お金の流れが見えやすくなります。

正直、自動化したにも関わらず、面倒だなって思っていました。ですが、だから自分の首を絞めることに繋がったんだと思い頑張りました(笑)

最初のころは、銀行口座もクレジットカードも多くて、管理しにくい状態でした。

- どの口座から引き落とされるのか。

- どのカードで何を買ったのか。

- 今月いくら使ったのか。

なるべく項目を少なくして、管理するのがコツです。

管理項目が多いと、家計の見直しも進みません。

なので、赤字家計を立て直したいなら、銀行口座やクレジットカードはできるだけ減らした方がいいです。

理想は、銀行口座1つ、クレジットカード1枚くらいの勢いです。

私の場合、現金で買う激安スーパーのラ・ムー以外は、ほとんど自動で家計簿に反映されるようにしています。

手入力が多いと、正直続きません。

家計簿は、完璧につけることより、続けることの方が大事です。

私は最初、無料プランで使っていました。

ただ、反映までに時差があって使いづらかったので、今は有料プランで使っています。

赤字家計は、まず「何にお金を使っているか」を見える化する。

ここを飛ばすと、固定費を見直しても、日々の支出を減らしても、効果が分かりにくくなります。

第2章A 大物固定費を見直す

軍資金ができたら、いよいよ固定費の見直しです。

固定費は一度下げれば毎月効きます。節約の中でコスパが一番良い領域です。

「大物固定費」と「毎月の固定費」に分けて書きます。まずは大物から。

11. 住宅ローンの借り換え(実質138万円浮いた)

※金利の1%を甘く見てはいけません。

家計立て直しの最終局面で取り組んだのが、住宅ローンの借り換えです。

私の住宅ローンの当時の状況。

| 項目 | 内容 |

| 借入残高 | 2,340万円 |

| 残期間 | 23年 |

| 借り換え後の金利 | 0.375% |

| 諸費用 | 52万円 |

借り換え前と借り換え後の利息差はざっくり190万円。 諸費用52万円を引いても、実質138万円浮く計算になりました。

ちなみに、変動金利なので現在は0.845%まで上がっています。これは仕方ない。 ただし、借り換えなかったら1.625%**まで上がっていた計算です。 ゾッとします。

正直、住宅ローン借り換えは大変です。書類は多いし、銀行とのやり取りも面倒。 でも、自分でできます。なんとかなります。実はにわとり、半年かかりました。

住宅ローン借り換えの詳しい計算と手順は、別記事で書いています →住宅ローン借り換えで失敗しかけた話

9. 蓄電池は要らない

我が家は住宅購入時、太陽光だけ付けました。蓄電池は付けていません。

営業の人からは「蓄電池があれば災害時も安心」と言われましたが、ざっくり計算したら損することが分かりました。

※ですが本当に、災害に備える方はよく考えてから契約しましょう。

(詳しい資料を整理中なので、別記事で書きます → 準備中)

10. 太陽光は今からは入らない

太陽光については、私が契約した当時は買取価格が大判振る舞いでした。 契約時はまずまずの価格で導入できました。

ただし、これは当時の話です。今から太陽光に入るのはおすすめしません。 買取価格は当時と比べて大幅に下がっています。

(詳しい話は当時の資料を整理してから別記事で書きます → 準備中)

第2章B 毎月の固定費を見直す

1. 格安スマホへの乗り換え(月22,000円ダウン)

これは、よくやられる話です。

ある日、月々のスマホ代27,500円が高すぎて、ソフトバンク店舗に相談しに行きました。

店員さんは「私に任せて下さい!」と笑顔。 そこで言われるがまま、最新のiPhone Pro 256GB×1台、128GB×1台を買わされ、 機種代込み分割払いで月額27,500円。確かに、相談前よりは安くなった。

「やられた」と気づいたのは家に帰ってからでした。相談先を間違えました。

そこから数年後、格安キャリアに乗り換え。

| 時期 | 契約内容 | 月額 |

| ソフトバンク時代 | iPhone Pro 2台 | 27,500円 |

| 楽天モバイル開始時 | 家族3台 | 4,800円 |

| 現在 | 楽天3台+日本通信SIM 1台 | 約5,000円 |

ソフトバンク時代から見たら、月22,000円以上のダウン。 年間で26万円以上。

⬇️現在は他の格安SIMも契約して節約してます。

🔻格安SIMの実体験記事はこちら。この順序で見て行くと、自分に適したキャリアがわかります。

①▶︎格安SIMの選び方・料金より先に「回線」を決めないと失敗する理由

↓

②▶︎格安SIMは工場の昼休みに遅い?屋内で実測したおすすめ回線

↓

③▶︎日本通信SIM・IIJmio・mineo比較!回線と使い方で選ぶ格安SIMの選び方

↓

④▶︎mineo パケット放題 3Mbpsを家族で使ってみた・自宅Wi-Fi派の外出先用としてアリか検証

2. サブスクの厳選(放置していた契約を整理)

サブスクは、契約しっぱなしで放置していました。 整理してみたら、こんなにありました。

| サブスク | 月額 | 状態 |

| ウォーターサーバー | 4,000円 | 家族5人で数日でなくなる→意味なし |

| スマホ保険 | 2,000円 | 手元にないスマホの保険を5年放置(損失96,000円) |

| Amazonプライム | 600円 | 一応使ってた |

| U-NEXT | 2,189円 | ほぼ見てない |

| Hulu | 1,026円 | ほぼ見てない |

| Netflix | 990円 | ほぼ見てない |

スマホ保険が発覚した時はショックでした。 ずっと、解約したはずのU-NEXT料金が遅れて請求されてると勘違いしていたんです。

動画サブスクだけで月3,815円。そもそも全部見きれない。

ただし、全部解約するのは違うと私は思っています。

サブスクは、厳選した1〜2個は今を楽しむために残すべきです。 お金を払う価値があるサブスクは、人生を豊かにしてくれます。 問題は「契約したまま放置する」こと。

(サブスクに関する記事は準備中です)

3. 保険の見直し(家族を本気で守れる契約に切り替え)

保険も大きく見直しました。

まず、貯蓄型保険に加入している方は、解約を検討しましょう。

貯蓄型保険は、「保険」と「貯金」がセットになっているので、一見よさそうに見えます。

でも、赤字家計の人には合わない場合があります。

- 保険としては保障が少ない。

- 貯金としてはあまり増えない。

- そのわりに、毎月の保険料は重い。

こうなっている契約もあるからです。

だから、貯蓄型保険に入っている方は、解約も含めて一度見直しを検討してみてください。

※解約すると保障がなくなります。健康状態によっては、新しい保険に入り直せない場合もあります。元本割れする場合もあります。

解約金は投資に回すか、私のように家計立て直しに使うか、考えてみてください。

※もちろん、元本割れのリスクもあります。満期が近いなら、そのまま続けた方がいい場合もあります。

私の場合、加入していたのは県民共済でした。

| 内容 | 月額 |

| 私の保険(入院少々・死亡保険500万円) | 5,000円 |

| 妻の保険(保証は微々たるもの) | 2,000円 |

| 合計(両方とも掛け捨て) | 7,000円 |

一馬力の私からすれば、死亡保険500万円は全然足りていません。 分かっていたけど「まあ、いいか」で放置していました。

そして、家計が圧迫されていた頃は、この月7,000円の支払いさえ遅れるような状態でした。

貯蓄型保険に加入していなかっただけマシです。あれ、学資保険より高手数料ですから。

そこで、本当に私が死亡したときに家族の生活が成り立つかを計算し直して、保険を切り替えました。

| 切り替え後 | 内容 |

| 商品 | オリックス キープアップ |

| 月額 | 3,100円 |

| 保障 | 私が死亡時、月20万円を60歳まで支給 |

| 算定根拠 | 遺族年金込みで生活費から逆算 |

月7,000円→月3,100円にダウンしながら、保障は格段に手厚くなりました。

これも家計立て直しの大きな一歩でした。

第3章 日々の支出を削る

固定費を見直したら、次は毎日の支出です。

ここで大事なのは、気合いで我慢することではありません。 何も考えずにお金を使っている習慣を減らすことです。

1. 水筒で年29万円節約

これは私の節約のスタート地点です。

それまで、私は飲み物をコンビニや自販機で無料感覚で買っていました。 1日約1,200円。

そこに気づいて、水筒を1〜2本持ち歩くようにしました。

結果、年間29万円の節約。 現在の物価では、年間30万円は軽く超える計算です。

水筒で節約した話は別記事で詳しく書いています →水筒を持ち歩くだけで、年間約29万円節約できた話【実体験】

おすすめ水筒の記事はこちら→実体験】失敗して分かったおすすめ水筒3選|ライフスタイル別

2. コンビニに行かない(年間17万円消えてた)

私は毎朝、コンビニで朝食を買っていました。 当時の値段で、こんな感じです。

| 買っていたもの | 金額 |

| ハンバーガー | 約250円 |

| おむすび | 約130円 |

| 惣菜パン | 約160円 |

| ホットコーヒー | 約110円 |

| 1回合計 | 約650円 |

これが月22日出勤で、こうなります。

| 期間 | 金額 |

| 1ヶ月 | 約14,300円 |

| 1年 | 約171,600円 |

なんとも恐ろしい数字です。

コンビニの朝食だけで、年間約17万円。

家族のために働いているつもりが、コンビニのためにも働いていたわけです。

もちろん、コンビニが悪いわけではありません。 問題は、何も考えずに毎朝寄っていたことです。

(コンビニ節約の詳しい記事は準備中)

3. 激安スーパー(ラ・ムー)で食費を半減

家族の食費が、当時(2022年)月10万円を超えていた時期がありました。

そこで、近所のラ・ムー(激安スーパー)を使うようにしたら、月5万円台まで下がりました。 半減です。

ちなみに、買い出しに行ってるのも私です。家事もやる男性ですから。

現在は子どもも大きくなり、物価上昇もあって、夏休みなどに10万円いく事もあります。 もし節約してなかったら、ゾッとします(笑)

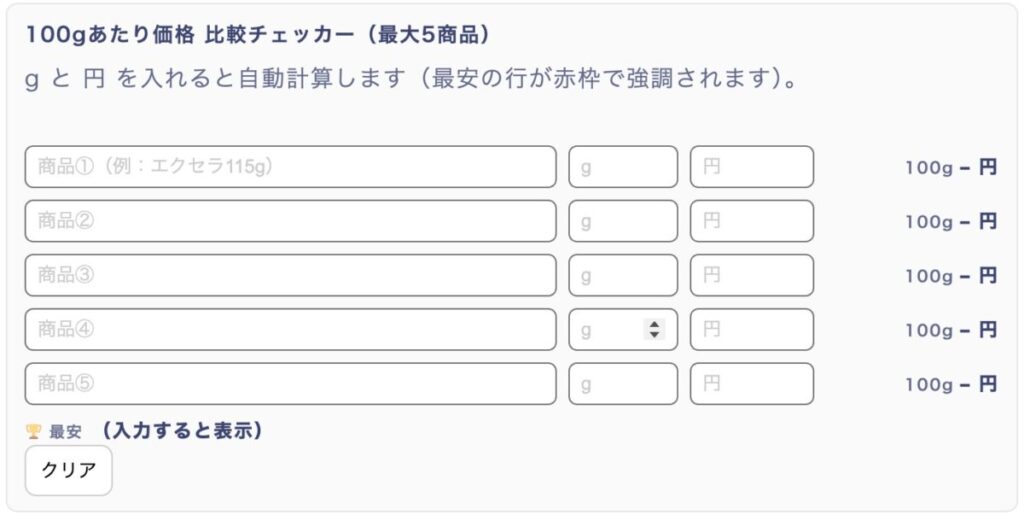

⬇️にわとりが、スーパーで買い物時に使ってる100gあたりの値段比較ツールです。

最安値が一発で分かる。100gあたり価格 比較チェッカー(最大5商品)はこちら

(激安スーパー利用の記事は準備中)

インスタントコーヒーを安く買う記事はこちら▶︎インスタントコーヒー、高すぎ問題。楽天まとめ買いで解決した話

4. 弁当持参で月10,200円節約

会社では、社内の豪華定食(ペットボトルお茶込み640円)を食べていました。 コンビニでも何かしら買っていたので、月10,000円超のローン感覚で食費を使っていました。

弁当を持参するようにしたら、1食あたり176.5円になりました。

| 項目 | 金額 |

| 社内定食 | 640円 |

| 自作弁当 | 176.5円 |

| 差額 | 463.5円 |

| 月22日勤務換算 | 月10,200円節約 |

| 年間換算 | 約12.2万円節約 |

これも全部、私が朝に作っています。 家事もやる男性ですから。 ちなみに食材も、激安スーパー利用です。

(激安スーパー利用の記事は準備中)

第4章 車関係を自分でやる

※同僚のチワワくん

地方で暮らしていると、車関係の支出も大きいです。 ここは「何でも自分でやる」じゃなく「できる範囲で自分でやる」のが正解です。

6. 中古車という選択

世間では、車のローンは当たり前。 金利のことを考えずに、3〜4年で新車に乗り換える人ばかり。

私はそれがおかしいと思いました。

残価設定型クレジット(残クレ)ってのもありますが、あれは実質金利付きの借金です。

350万円の新車を買うお金を、もし投資や貯蓄に回していたら、人生が変わる金額だと思います。

私が乗っているのは、10年前に100万円で買ったコンパクトカー。 走行距離は今17.5万km。まだまだ走ります。

乗れなくなったら、20〜30万円のコンパクトカー購入を考えてます。

(中古車を選ぶ記事は準備中)

ちなみに、家族が増えて車を大きくする必要があるなら、ルーフボックスの選択も視野に入れます。 車買い替えより、安くて便利です。

ルーフボックスの記事はこちら → 【220万円節約】車に荷物が載らない問題は「買い替え」よりルーフボックスが正解だった話

7. 車検場所は自分で選ぶ

車検をディーラー任せにすると、15〜17万円かかります。

私は車検の早太郎やコバックを使っています。

| 時期 | 金額 |

| 当時 | 5.5万円 |

| 現在 | 7.7万円 |

それでもディーラーの半額以下です。

時間があって自分で全部やれる方は、陸運局でユーザー車検に挑戦するのもアリです。楽しめるかもしれません。

(車検体験記事は準備中))

8. 車整備・名義変更も自分でやる

車の整備や名義変更も、可能な範囲で自分でやっています。

最初は大変ですが、やってみると結構楽しい。 趣味の一環になりました。 奥が深いです。そして、時間はかかります。

(車整備・名義変更記事は準備中)

第5章 お金のかからない暮らし方

※同僚のチワワくん

赤字家計を立て直すには、支出を減らすだけでは足りません。 お金のかかる暮らし方そのものを、少しずつ変える必要がありました。

12. お金のかからない趣味

家計立て直しを始める前、私の趣味は「金がかかるもの」ばかりでした。

会社の同僚たちに見栄を張るため、「上手くいってる風」を装い、旅行、車、スポーツ走行、ギャンブル、お酒、タバコ、外食、買い物。

(タバコをやめた記事は準備中)

これ、お金持ちならいいけど、普通の人がやったら詰みます。

家計立て直しの一環で、私は0から作る自分のスキル系の趣味に切り替えました。 第1章のカード3で書いた「新しい趣味」です。

やるだけ無駄と思っていたものに、めちゃくちゃハマりました。

ただ、0からなのでなかなか上手くいきません。簡単に楽しませてくれない。それがまた楽しいんです!

そこそこ結果が出るようになったのは3年後でした。 今もまだ楽しみ中です。

そして、お金があまりかからない。 さらに、軽く商売もできるところまで来ました。 儲かりませんが(笑)。

(新たな趣味の記事は準備中)

締めくくり 結果どうなった?

※にわとりの餌 エビデンスくん

家計立て直しを始める前、私の家計は毎月14万円の赤字、ボーナスで補填する自転車操業でした。

軍資金を作って、固定費・支出を見直した結果、毎月10万円以上を貯蓄と投資に回せる家計になりました。

立て直しの期間は3年。

投資について

貯まったお金の一部は、長期運用を前提とした、米国株式系のインデックス投資に回しています。

にわとり自身は、一部をNASDAQ100系の商品にも投資しています。

ただし、これはあくまでにわとり個人の判断です。値動きも大きいので、誰にでもおすすめできる方法ではありません。

投資の結果としては、ここ最近の株高もあり、資産額は家計立て直し前では考えられない水準まで増えました。

昔のにわとりが見たら、たぶん腰を抜かすと思います。

ただし、これは株高の影響も大きいです。投資は増えるときもあれば、減るときもあります。

だから、まず大事なのは、投資で一発逆転を狙うことではなく、毎月の家計を黒字にすることでした。投資より先に家計黒字化です。

🟥インデックス投資を長期で計算する為の、資産運用シュミレーターを設置してます。

又、長期運用後の老後資金取り崩しシュミレーターもあります。ご活用ください。

▶︎資産運用シュミレーター・老後使い切りシュミレーターはこちら

「貯金がいくらあれば安心?」

これ、よく聞かれます。

答えは、人それぞれです。 家族構成、会社員、自営業者、住んでいる地域、年齢、健康状態で全然違います。

一般的には会社員であれば、6ヶ月分の生活費を貯金として持っておけば良いとされています。

ちなみに私は3ヶ月分しか貯金はありません。6ヶ月分貯金をしていたら投資が出来ないからです。

今現在、子供達が大きくなり、お金のかかり時でバランスを取ってるつもりです。

でも、ひとつだけ言えるのは

毎月の家計が黒字なら、貯金は自然と増える。

これは、私自身が実感したことです。

赤字家計のときに「いくら貯めれば安心か」を考えても、答えは出ません。 だって、毎月マイナスなんですから。

まずは、毎月の家計を黒字にする。 そこから、貯金は勝手に増えていきます。

最後に、もう一度

赤字家計は、気合いだけでは変わりません。

人それぞれ、持ってる武器・カードが違います。

順番に家計の穴をふさいでいけば、立て直せる可能性はあります。

主婦には主婦の武器がある。 共働き世帯には共働きの武器がある。 私のような一馬力サラリーマン+家事もやる男性にも、自分の武器があります。

このブログでは、私の武器の使い方を全部公開していきます。

あなたの家計立て直しのヒントになれば、嬉しいです。

【関連記事】

- 住宅ローン借り換え詳細記事

→住宅ローンで失敗しかけた話 - 学資保険解約詳細記事

→学資保険を3人分解約した体験談。約12年の積み立て結果。いくら戻ったか公開します - 50代 家計 苦しい記事(準備中)

- にわとりのプロフィールはこちら

- このブログについてはこちら