住宅ローン借り換えで失敗しかけた話

※本記事にはプロモーション(広告)が含まれます

住宅ローンの借り換え、失敗しかけました。

3,000万円以上の借金です。1回の判断ミスで、何十万円も損する世界。

冗談じゃないと思いました。

私は2025年4月、三井住友信託銀行から三菱UFJ銀行に住宅ローンを借り換えました。

契約金利は0.595%。それから1年で、0.845%まで上がっています。

変動金利は今、上昇傾向にあります。

借り換えに至るまで、私は3つの判断ポイントで迷いました。

①同じ銀行(三井住友信託)が出してきた「金利下げますよ」の話に乗りかけた

②モゲチェックおすすめ1位のauじぶん銀行に飛びつきかけた

③諸費用70万円を住宅ローンに上乗せしかけた

どれも、私の場合は「そのまま乗らなくてよかった」と感じている話です。

銀行や比較サイトが間違っていた、という話ではありません。

ただ、私の家計や固定費、残債、返済期間で考えると、そのまま受け入れる選択肢ではありませんでした。

こんなことを書いている私は何者か、簡単に紹介させてください。

にわとりと申します。

40代後半・5人家族・ずっと一馬力サラリーマン。

かつて月14万円の赤字家計から、今は月10万円以上の貯蓄・投資ができるところまで立て直してきました。

詳しいプロフィールはこちら

金利が上昇傾向にある今、住宅ローン借り換えで迷っている方の判断材料の一つになればと思います。

私が住宅ローン借り換えで失敗しかけた3つのポイント

借り換えを完了させるまでに、私は3つの場面で立ち止まりました。

どれも、何となく進めていたら数万円〜数十万円損していた話です。

ゾッとします(笑)

最初に、3つを簡単に整理しておきます。

詳しい中身は、それぞれの章でお話しします。

①同じ銀行(三井住友信託)の金利交渉に乗りかけた

他の銀行への借り換えは手続きが大変だと聞いていました。

だから、まず今の銀行に金利を下げてもらえないか相談したんです。

数週間後、三井住友信託銀行から「金利見直し」の案内が届きました。

中身を見て、私は実際に声に出して家族にブーブー言っていました(笑)

60万円下がるはずが、手数料38万円を引かれて、実質22万円。

3分の1近くまで減りました。

②auじぶん銀行の「条件付き最安」に飛びつきかけた

借り換え先を探すのに、私はモゲチェックというサービスを使いました。

そこで「おすすめ1位」として出てきたのが、auじぶん銀行です。

条件を満たせば、当時最安水準の金利になる。

正直、一瞬グラッときました。

でも、その最安金利を取るには、携帯電話・電気・ネット・TVまわりを、auじぶん銀行が指定するサービスに寄せる必要がありました。

金利を0.026%下げるために、毎月の固定費に関わる契約まで動かす。

私の場合、そこまでして取るメリットではないと判断しました。

だから、見送りました。

③諸費用70万円を住宅ローンに上乗せしかけた

三菱UFJ銀行への借り換えが決まった後、諸費用約70万円の請求が来ました。

正直、一時的に現金を出すのが嫌でした。

「住宅ローンに上乗せできるなら、その方が楽だな」と考えたんです。

でも、そこでハッとしました。

総支払額を下げるために借り換えをするのに、また借金してどうするんだ?

自分に問い詰めて、住宅ローンには上乗せしない判断をしました。

3つの失敗には、共通点があります。

銀行も、比較サイトも、誰も「やめておけ」とは教えてくれませんでした。

全部、自分で考えて気付いた話です。

ここから、それぞれの中身を詳しくお話しします。

失敗例①同じ銀行(三井住友信託)の金利交渉に乗りかけた話

他行への借り換えは大変そう。だから現銀行に金利交渉した

借り換えを考え始めた当初、私は他の銀行への乗り換えにビビっていました。

書類の準備、審査、手続き、登記の変更。

ネットで調べると「ものすごい大変」という体験談ばかり出てきます。

だったら、まず今の銀行に「金利を下げてもらえませんか?」と相談してみよう。

そう考えて、私は三井住友信託銀行に電話をかけました。

電話で伝えたのは、こんな内容です。

「借り換えシミュレーションで、他の銀行で良い結果が出ました。◯◯銀行へ借り換えをしようと思いますが、三井住友信託銀行のままで金利を下げてもらえれば、そちらで継続したいと思います。金利を下げてもらうことは可能でしょうか?」

担当の方からは「上の者と相談して、後日ご案内します」との返答でした。

よし、これで他行への面倒な手続きをせずに済むかもしれない。

そう期待していました。

数週間後、届いた「金利見直しのご案内」

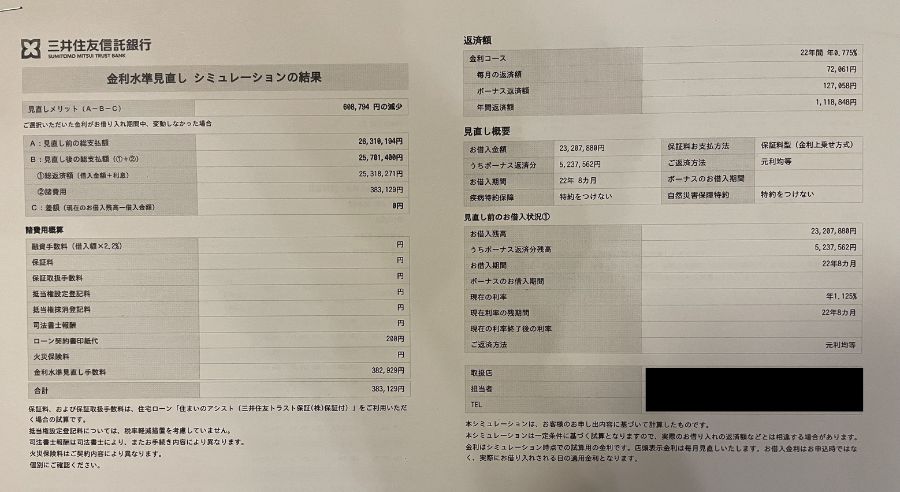

2024年12月、三井住友信託銀行から1通の案内書が届きました。

タイトルは「金利水準見直しシミュレーション結果のご案内」。

| 項目 | 現在の金利 | 見直し後 |

|---|---|---|

| 適用金利 | 1.125% | 0.775% |

| 毎月返済額 | 73,654円 | 72,061円 |

| ボーナス返済額 | 129,889円 | 127,058円 |

| 年間返済額 | 1,127,066円 | 1,118,848円 |

情報元:三井住友信託銀行 金利水準見直しシミュレーション結果のご案内(2024年12月2日付・私の保有書類)

中を開いてみると、確かに金利は下がるという内容でした。

金利は1.125%から0.775%へ。0.35%の引き下げです。

案内書には「お借入残高の総返済額が608,794円減少します」と書かれていました。

60万円減る。

この時点では、正直「お、結構下がるな」と思いました。

「手数料38万円」を見て家族にブーブー言った話

「金利が下がるなら、まあ多少の手数料は仕方ない」

私はそう思っていました。

事前にネットで調べたとき、「金利見直しの手数料は数万円程度」と書いてある記事をいくつか見ていたんです。

だから、私の頭の中では「3〜5万円くらいかな」と勝手に予想していました。

ところが、案内書に書かれていた手数料の金額を見て、私は固まりました。

| 項目 | 金額 |

|---|---|

| 金利水準見直し手数料 | 382,929円 |

| ローン契約書印紙代 | 200円 |

| 諸費用合計 | 383,129円 |

情報元:三井住友信託銀行 金利水準見直しシミュレーション結果のご案内(2024年12月2日付・私の保有書類)

手数料、38万円。

数万円じゃありません。38万円です。

事前の予想の、約10倍。

しかもこの38万円は「お借入残高 × 1.65%(税込)」で計算されていました。

私の場合、残高が約2,320万円あったので、この金額になります。

残高が大きい人ほど、手数料も大きくなる仕組みです。

ここで、改めて損益を計算してみました。

| 項目 | 金額 |

|---|---|

| 見直しメリット | 608,794円 |

| 諸費用合計 | △383,129円 |

| 実質メリット | 約22万円 |

情報元:同上(2024年12月2日付・私の保有書類)

案内書には「総返済額が608,794円減ります」と書かれていました。

約60万円。最初に見たときは「お、結構下がるな」と思ったんです。

でも、そこから手数料38万円が引かれます。

残るのは約22万円。

60万円のメリットの、6割以上が手数料で消える計算です。

なんでやねん!納得いかない!

っと家族にブーブー言ってました(笑)

「これ、金利下げるって言ってるけど、6割は手数料で持っていかれるやん」

「数万円って聞いてたのに、ゼロが1つ違うがな」

私に言われても知らんがな!

しかもこの手数料、住宅ローンへの上乗せはできません。

38万円を先に払ってください、という条件です。

途中で繰上返済をしても、返ってきません。

金利が下がること自体は、確かに事実です。

でも私が引っかかったのは、その後に続いた“ある勧誘”でした。

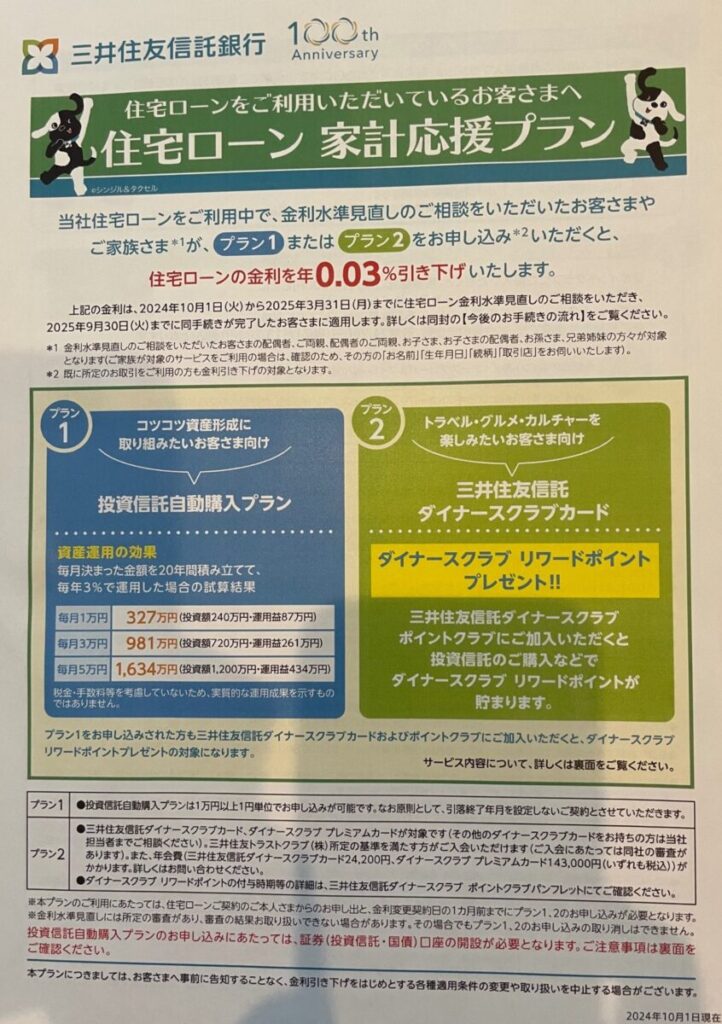

ダメ押しの「家計応援プラン」勧誘

案内書には続きがありました。

「家計応援プラン」という名前の、追加の金利引き下げ制度です。

内容を見て、私はさらにモヤモヤしました。

| プラン | 条件 | 補足 |

|---|---|---|

| プラン1 | 投資信託の自動購入(月1万円以上) | – |

| プラン2 | ダイナースクラブカードに加入 | 年会費24,200円(税込) |

情報元:三井住友信託銀行 住宅ローン 家計応援プラン(2024年10月1日現在・私の保有書類)

このプラン1またはプラン2を申し込むと、さらに金利が下がるという案内です。

で、いくら下がるのか。

年0.03%でした。

0.3%じゃありません。0.03%です。

しかも、プラン2のダイナースクラブカードは年会費24,200円。

この年会費を13,200円に下げるには、初年度は入会後3ヶ月以内に20万円以上、翌年度からは年間50万円以上のカード利用が必要です。

プラン1を選ぶなら、毎月1万円の投資信託を買い続けることになります。

私はここで、はっきり思いました。

「これ、金利を下げる話じゃなくて、別の商品も一緒にどうですか、という話やね」と。

私が銀行にお願いしたのは、ただ一つ。

「今より金利を下げてほしい」、それだけです。

なのに返ってきた追加プランは、「うちのカードを作る」か「投資信託を買う」かを選ぶものでした。

正直に言うと、私はここで少し気持ちが冷めました。

金利を下げてほしいだけの客に、クレジットカードや投資信託までセットで案内してくる。

その姿勢に、ちょっとモヤッとしたんです。

さらに、この案内には期限が書いてありました。

「検討期限:2024年12月13日」。

金利を下げる話に、なぜ期限があるのか。

急かされている感じも、私には引っかかりました。

なぜ私はこの話に乗らなかったのか

検討期限まで、残りわずか。

正直、「期限があると焦るな」とは思いました。

でも、私はいったん冷静になって考えることにしました。

ここで慌てて判断したら、それこそ相手の思うつぼです。

整理すると、こういう話でした。

- 金利は1.125%から0.775%へ、確かに下がる

- でも手数料が38万円かかる

- しかも先払いで、繰上返済しても返らない

- 追加で金利を下げたいなら、クレカか投資信託のセットが必要

- 期限は12月13日まで

金利が下がること自体は、事実です。

そこは否定しません。

でも私が引っかかったのは、「金利を下げる」というシンプルな話に、これだけ条件や勧誘がくっついてくることでした。

私が大事にしたのは、目先の数字よりも「納得できるかどうか」です。

38万円を先に払って、クレカや投資信託まで抱き合わせて、それで実質22万円。

うーん、納得できない。

そして私は、こう考え直しました。

「同じ銀行で粘るより、いっそ他の銀行へ本気で借り換えた方が、スッキリするのではないか」と。

ここから、私の住宅ローン借り換えが本格的に動き出しました。

失敗例②auじぶん銀行の「条件付き最安」に飛びつきかけた話

三井住友信託の金利見直しに納得できず、私は他の銀行を本気で探し始めました。

そこで使ったのが「モゲチェック」というサービスです。

私が使ったのがこのサービスです → モゲチェック(無料診断)[PR]

自分の情報を入れて診断すると、おすすめの銀行を提案してくれます。

診断結果のおすすめ1位は、auじぶん銀行だった

| おすすめ順位 | 銀行 | 変動金利 |

|---|---|---|

| 1位 | auじぶん銀行 | 0.469% |

| 2位 | りそな銀行 | 0.39% |

| 3位 | SBI新生銀行 | 0.43% |

情報元:私が当時モゲチェックで受けた住宅ローン診断の結果※金利は時期により変動します。おすすめ順はモゲチェック独自の診断によるもので、金利の低い順ではありません

診断してみると、私へのおすすめは、こんな順位でした。

ここで「ん?」と思いませんか。

おすすめ1位のauじぶん銀行、金利だけ見れば0.469%

2位のりそな(0.39%)より高いんです。

ちなみに、当時の変動金利でいちばん低かったのは、三菱UFJ銀行の0.345%でした。

※今回は変動金利同士の比較が中心なので、固定金利のフラット35とは単純比較していません。

金利が高めのauじぶんが、なぜおすすめ1位なのか。

その理由が、次の仕組みでした。

条件次第で、最安のUFJをも下回る仕組み

モゲチェックの診断結果に、こんな条件が書いてありました。

auじぶん銀行には「金利優遇割」という仕組みがあります。

「モバイル」「でんき」「ネット」「TV」をauでセット利用すると、住宅ローンの金利が最大0.15%下がるというものです。

計算してみました。

| 項目 | 金利 |

|---|---|

| auじぶん 公開金利 | 0.469% |

| 金利優遇割(最大) | △0.15% |

| 条件達成後 | 0.319% |

情報元:auじぶん銀行 住宅ローン金利優遇割の案内(私の保有資料)

条件を全部達成すれば0.319%。

当時いちばん低かったUFJの0.345%を、さらに0.026%下回ります。

おすすめ1位の理由は、これだったわけです。

正直、一瞬グラッときました。

でも、冷静に計算してみた

ここで私は立ち止まりました。

「条件を全部達成して、いくら得するのか?」を計算してみたんです。

私の借入額は約2,330万円。23年ローン。

UFJの0.345%と、auじぶんの0.319%。

その差0.026%を、私の残債で計算すると——

| 項目 | 金額 |

|---|---|

| 毎月の差 | 約260円 |

| 年間の差 | 約3,117円 |

| 23年総額の差 | 約7万円 |

情報元:借入2,330万円・23年・元利均等で私が試算※全額を毎月返済と仮定した概算です

毎月260円。

この260円を浮かせるために、私がやることは何か。

携帯電話、電気、ネット、TVまわりを、指定されたサービスに寄せる。

住宅ローンのために、家の固定費契約まで動かすことになります。

それで得られる差が、私の試算では毎月約260円でした。

条件にも「種類」があった

ちなみに、2位のりそな銀行にも金利引下げの条件がありました。

でもそれは「web申込」「電子契約を使う」といった手続きの方法だけ。

お金は一切かかりません。

auじぶん銀行は違います。

携帯も電気もネットもTVも、全部auにする。

つまり、毎月の固定費が増える条件です。

同じ「条件付き」でも、中身が全然違いました。

私が見送った理由

私の場合、今使っているスマホ代や家の固定費を考えると、指定サービスへ寄せるメリットは薄いと感じました。

もちろん、すでに対象サービスを使っている方なら、話は変わります。

でも私は、住宅ローンの金利を少し下げるために、スマホ・電気・ネット・TVまわりまで動かすのは違うと判断しました。

毎月約260円の金利差を取りに行くために、固定費全体を崩す。

にわとりは、これは順番が逆だと思いました。

だから私は、auじぶん銀行を見送りました。

そして、条件なしで最安だった三菱UFJ銀行(当時0.345%)に決めたんです。

目先の「最安」という言葉に飛びつかなくて、よかったと思っています。

失敗例③諸費用70万円を住宅ローンに上乗せしかけた話

これは、借り換え先を三菱UFJ銀行に決めた後の話です。

借り換えが決まった後、70万円の請求が来た

借り換えの手続きが進むと、諸費用の案内が来ました。

金額を見て、また「うっ」となりました。

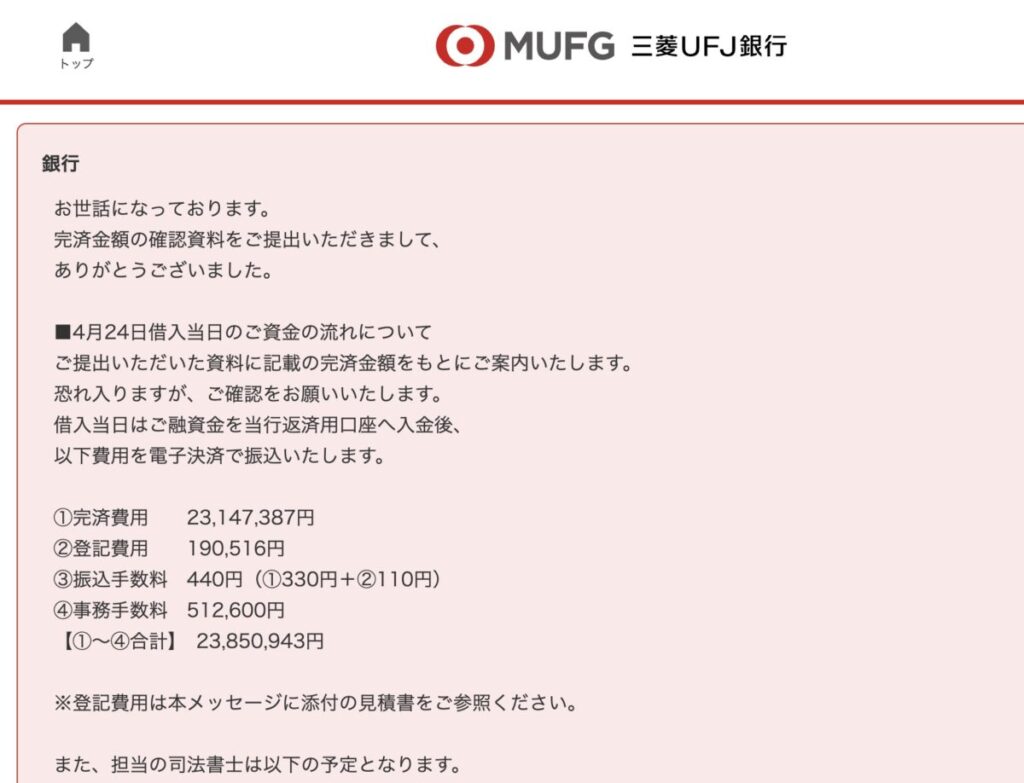

| 項目 | 金額 |

|---|---|

| 事務手数料 | 512,600円 |

| 登記費用 | 190,516円 |

| 振込手数料 | 440円 |

| 諸費用合計 | 703,556円 |

情報元:三菱UFJ銀行 ご返済のお知らせ(2025年4月24日付・私の保有書類)※完済費用(元のローン残債)は除いた、純粋な借り換えコストです

一番大きいのは事務手数料の51万円。借入額の2.2%という決まりです。

合計で約70万円。

借り換えで月々の返済は下がる。

でも、その前に70万円を用意しないといけない。

正直、一時的にこの現金を出すのは、けっこう痛いなと思いました。

「上乗せできるなら、その方が楽だな」と思った

ここで私の頭をよぎったのが、こういう考えです。

「この70万円、住宅ローンに上乗せして借りられないかな?」

調べてみると、三菱UFJ銀行では諸費用を住宅ローンに上乗せして借りることができました。

手元の現金を出さずに、70万円を借入額に足してしまえばいい。

正直、楽な方に流れそうになりました。

でも「また借金してどうする」と気づいた

そこで、ふと我に返りました。

私が借り換えをする目的は、総支払額を下げることです。

なのに70万円を上乗せして借入額を増やしたら、やっていることが逆です。

念のため、上乗せした場合にいくら利息が増えるか計算してみました。

| 項目 | 金額 |

|---|---|

| 上乗せする諸費用 | 700,000円 |

| 追加で発生する利息(23年) | 約49,000円 |

情報元:住宅保証機構の返済額シミュレーターで私が試算(金利0.595%・23年・元利均等)

「なんだ、5万円か。それくらいなら上乗せしてもいいかな」

最初はそう思いました。

でも、それは「金利が変わらなければ」の話

ここで、もう一度立ち止まりました。

この約4万9千円は、「金利が0.595%のまま23年続いたら」の前提です。

でも、私が選んだのは変動金利。文字通り、変動します。

実際、どうなったか。

| 時期 | 金利 |

|---|---|

| 2025年4月(契約時) | 0.595% |

| 2026年5月(1年後) | 0.845% |

情報元:私の住宅ローン返済実績(三菱UFJ銀行)

たった1年で0.25%上昇。

もし金利が1.5%や2%まで上がれば、上乗せした70万円にかかる利息は、5万円どころでは済みません。

「変わらなければ5万円」という試算は、変動金利では当てになりません。

そう考えて、私は上乗せをやめました。

上乗せのもう一つの落とし穴(これから借り換える方へ)

調べていて、もう一つ気づいたことがあります。

諸費用を上乗せして借りた場合、上乗せした諸費用部分は住宅ローン控除の対象外になる場合があります。

三菱UFJ銀行も、借り換え時に登記費用や保証会社保証料などの諸費用を上乗せした場合、諸費用部分は住宅ローン控除の対象外と指摘されたケースがあると注意喚起しています。

私はすでに控除期間が終わっていたので、ここは影響ありませんでした。

ただ、住宅ローン控除の期間中に借り換える方は、銀行や税務署に確認してから判断した方が安全です。

私はローンに上乗せしなかった(でも、人それぞれです)

そんなわけで、私は諸費用を住宅ローンに上乗せせず、手元の資金でまかなう形を選びました。

借り換えの目的は、総支払額を下げること。

だったら、借金を増やす上乗せはしない。シンプルにそう判断しました。

ただ、これはあくまで私の場合です。

一時的にまとまった現金を出すのが難しい方もいます。

残債や諸費用のバランスによっては、上乗せした方がいいケースもあります。

大事なのは「上乗せすると、その分にも金利がかかる」という事実を知った上で、自分の状況で判断することだと思います。

三井住友信託→三菱UFJに借り換えた結果

3つの判断ポイントを乗り越えて、私は2025年4月、三井住友信託銀行から三菱UFJ銀行へ借り換えました。

結果、毎月の返済はどうなったか。正直にお見せします。

月々2,693円、ボーナス13,598円減った

| 項目 | 借り換え前 | 借り換え後 | 差 |

|---|---|---|---|

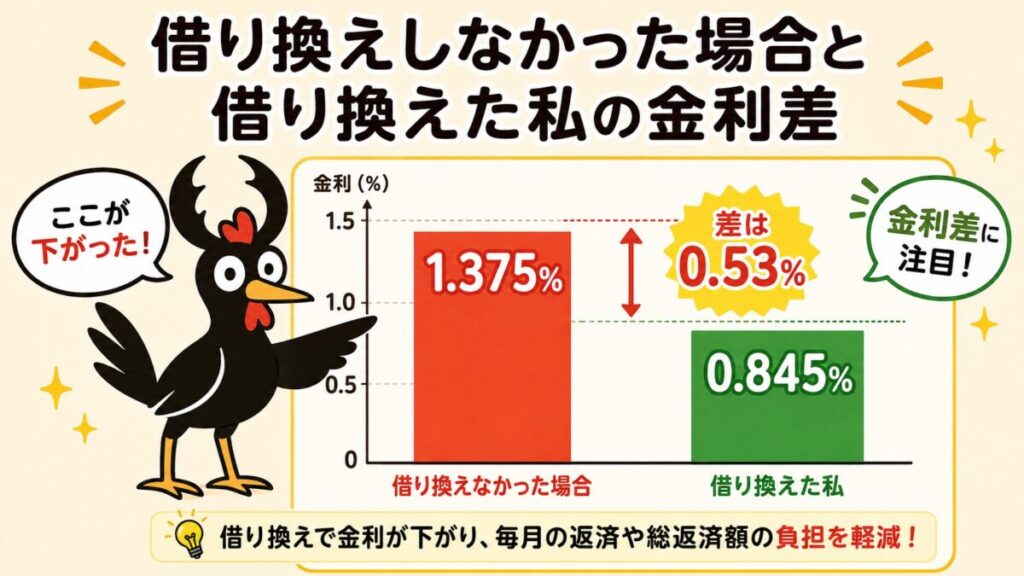

| 金利 | 1.125% | 0.595% | △0.53% |

| 月々返済額 | 73,654円 | 70,961円 | △2,693円 |

| ボーナス返済額 | 129,889円 | 116,291円 | △13,598円 |

情報元:三井住友信託銀行 返済予定表・三菱UFJ銀行 ご返済のお知らせ(いずれも私の保有書類)

先に一つ、補足しておきます。

借り換えで、返済期間は約7ヶ月延びています。

元のローンのままなら2047年9月に完済予定でしたが、借り換え後の最終回は2048年4月です。

月々の減少分には、この期間延長の効果も一部含まれています。

月々2,693円。

正直、「うわ、すごい減った!」という金額ではありません。

でも、これを積み重ねるとどうなるか。

| 期間 | 減らせる金額(概算) |

|---|---|

| 1年 | 約59,000円 |

| 10年 | 約59万円 |

| 15年 | 約89万円 |

情報元:月々2,693円減・ボーナス13,598円減(年2回)で私が試算※金利は変動するため、あくまで現在の差が続いた場合の概算です

月々で見れば小さくても、10年15年と続けば、まとまった額になります。

正直に書きます:諸費用を取り返すには約12年かかる

ただし、ここで正直に書かないといけないことがあります。

さっきの累計は、諸費用の約70万円を引く前の数字です。

諸費用70万円を、年間約6万円の減少分で取り返す。

単純計算で、約12年かかります。

| 経過年数 | 累計の減少額 | 諸費用を引いた損益 |

|---|---|---|

| 10年 | 約59万円 | ▲約11万円 |

| 12年 | 約71万円 | ほぼトントン |

| 15年 | 約89万円 | +約19万円 |

| 23年(完済時) | 約137万円 | +約66万円 |

情報元:年間59,512円減・諸費用703,556円で私が試算※金利差が現状のまま続いた場合の概算です

10年経っても、まだマイナス。

プラスに転じるのは、12年目あたりから。

「借り換えで得した」と言い切れるのは、だいぶ先の話です。

「なんだ、そんなに時間がかかるのか」と思った方。

私も計算したとき、同じことを思いました。

でも、この計算には大事な前提が抜けています。

「借り換えなかったら、元の金利はどうなっていたか」です。

借り換えた2ヶ月後、元の銀行は1.375%に上がった

私が借り換えたのは2025年4月24日。

その約2ヶ月後、三井住友信託銀行の金利は1.375%に上がりました。

| 時期 | 三井住友信託(借り換えなかった場合) | 三菱UFJ(借り換えた私) |

|---|---|---|

| 2025年4月 | 1.125% | 0.595% |

| 2025年6月25日〜 | 1.375% | 0.595% |

情報元:三井住友信託銀行の金利改定(2025年6月25日適用・私の保有記録)・三菱UFJ銀行 私の契約金利

借り換えていなければ、私は今ごろ1.375%の利息を払っていたことになります。

現在の私の金利は0.845%。

上がったとはいえ、1.375%より0.53%低い位置にいます。

「回収に12年」という計算は、借り換え前の金利が1.125%のまま、という前提です。

でも現実には、元の銀行の金利は1.375%まで上がりました。

借り換えなかった場合の負担が増えるほど、借り換えの価値は大きくなります。

金利が上がっていく局面では、借り換えの効果はじわじわ大きくなる。

私はそう考えています。

その前に:私の返済方法について

ここで一つ、知っておいてほしいことがあります。

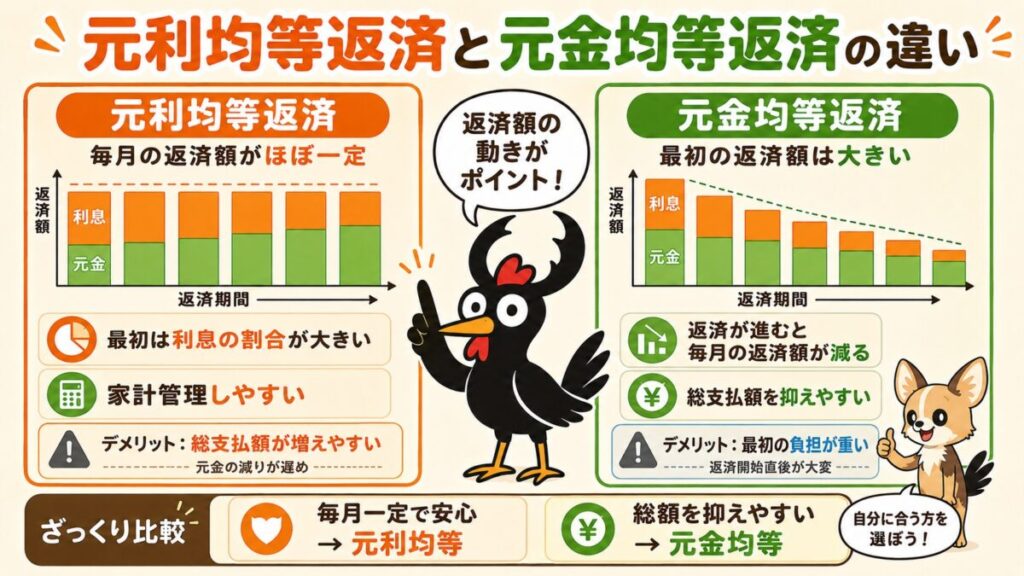

住宅ローンの返済方法には、大きく2つあります。

| 返済方法 | 特徴 |

|---|---|

| 元利均等返済 | 毎月の返済額がずっと一定になるように設計 |

| 元金均等返済 | 最初の返済額が多く、だんだん減っていく |

私が選んでいるのは「元利均等返済」です。

毎月の支払いが一定なので、家計の管理がしやすい。

多くの人がこちらを選んでいます。

なぜこの話をするかというと、次の「5年ルール」に関わるからです。

金利が上がっても、月々の返済は増えていない

借り換えたときの金利は0.595%でした。

それが今、0.845%まで上がっています。

| 時期 | 金利 | 月々返済額 |

|---|---|---|

| 2025年4月(契約時) | 0.595% | 70,961円 |

| 2026年5月(現在) | 0.845% | 70,961円 |

情報元:私の住宅ローン返済実績(三菱UFJ銀行)

金利は0.25%上がったのに、月々の返済額は変わっていません。

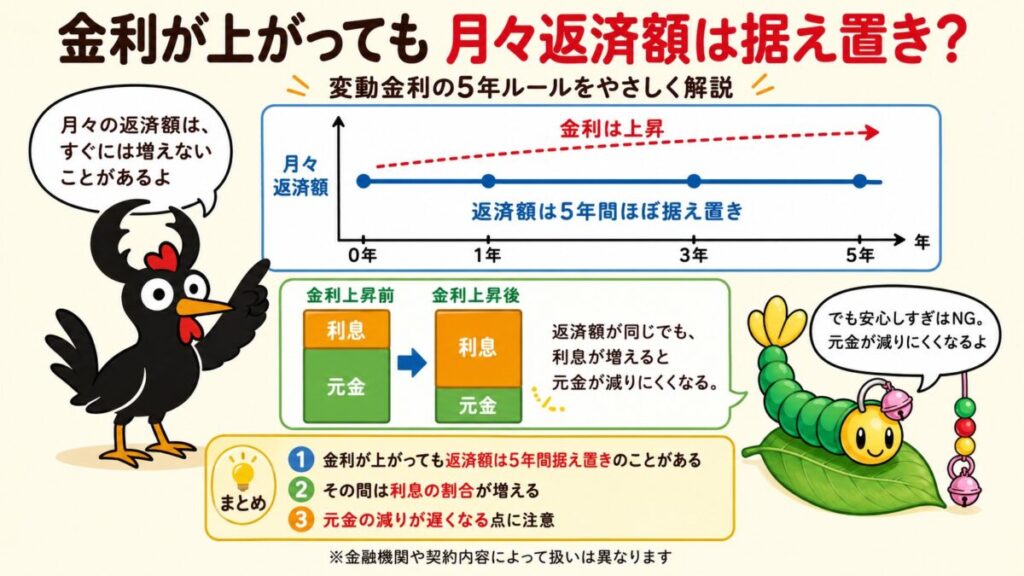

これは、私が借りている三菱UFJ銀行の「変動金利・元利均等返済」にある、5年ルールと125%ルールによるものです。

5年ルール

金利が上がっても、次回の返済額見直しまで月々の返済額が変わらない仕組みです。

変わるのは返済額の「内訳」です。

利息に回る分が増えて、元金の減りが遅くなる可能性があります。

毎月の引き落とし額が変わらなくても、住宅ローンの負担が軽くなったわけではありません。

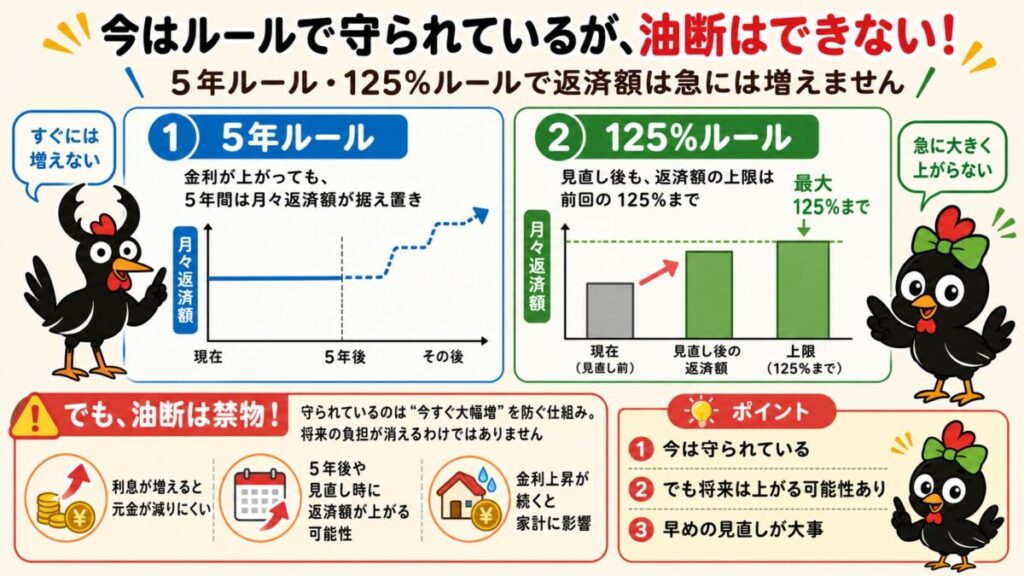

125%ルール

返済額が見直されるときも、新しい返済額は、それまでの返済額の125%を超えない仕組みです。

ただし、これは返済額の急な増加を抑えるルールです。

利息の増加そのものが消えるわけではありません。

金利が大きく上がると、元金の返済が進みにくくなる可能性があります。

どちらも三菱UFJ銀行の公式サイトに書かれているルールです。

(※元金均等返済を選んだ場合は、この2つのルールはありません)

つまり今のところ、金利が上がっても、私の家計への直接の打撃は出ていません。

でも、ここで安心しきってはいけない

ただし、これは「今のところ」の話です。

この2つのルールは、返済額の急な増加をやわらげるだけ。

裏で利息が増えている事実は変わりません。

三菱UFJ銀行自身も、金利上昇時の注意点を説明しています。

金利が上がると、返済額の中で利息に回る割合が増え、元金の返済が進みにくくなります。

さらに、適用利率が急上昇して利息分だけで返済額を超えた場合、その超過分は未払利息として翌月以降に繰り延べられます。

つまり、5年ルールや125%ルールがあるから安心、ではありません。

毎月の支払いが急に増えにくいだけで、裏側では負担が増えている可能性があります。

借り換えて月々2,693円減った。

今は5年ルールと125%ルールで返済額も守られている。

でも、油断はできない。

これが、借り換えから1年経った、私の正直な現在地です。

金利上昇局面の今、私が考えていること【私見】

ここからは、私の個人的な考えです。

データではなく、一人の借り換え経験者としての意見だと思って読んでください。

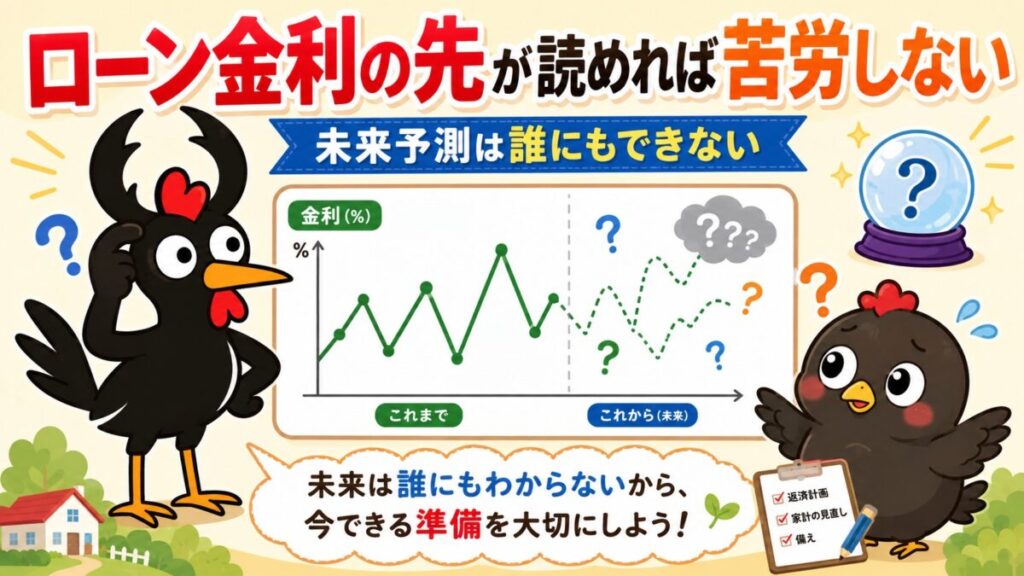

金利は、上がる可能性を考えておく時期に入っている

私が住宅ローンを借り換えたのは2025年4月。

契約時の金利は0.595%でした。

それが1年後の今、0.845%まで上がっています。

これは予測ではなく、私の身に実際に起きたことです。

そして、この先について。

みずほ総合研究所が2026年5月に出したレポートでは、住宅ローンの変動金利が2028年度に1.7%まで上がる見通しが示されています。

| 時期 | 変動金利の見通し |

|---|---|

| 2026年(現在) | 0.8%前後 |

| 2028年度(予測) | 1.7% |

情報元:みずほ総合研究所「本格化する『金利のある世界』と日本経済」(2026年5月14日)

もちろん、これはあくまで予測です。

経済の予測は外れることもあります。

1.7%まで上がらないかもしれませんし、もっと上がる可能性もあります。

だから私は、「必ず上がる」と言いたいわけではありません。

ただ、上がる可能性を前提に、自分の住宅ローンを見直す時期には入っていると思っています。

それと、同じレポートには、もう一つ気になる記述がありました。

金利上昇の負担は、住宅ローンを抱える世帯に集中する、と。

特に、若い世代や、私のような中所得の子育て世帯に。

かつての「借り換えの常識」は、変わったかもしれない

住宅ローンの借り換えについて調べると、たくさんの記事が出てきます。

でも、その多くは「金利が低かった時代」に書かれたものです。

低金利の時代の常識は、こうでした。

「今の金利と、借り換え後の金利を比べて、その差で得するかを考える」

「0.1%でも下げられるなら、借り換える価値がある」

この考え方は、金利が下がっていく時代には正しかったと思います。

でも、今は金利が上がっていく時代。

同じ物差しで測っていいのか、疑問に思います。

にわとりの視点:「得する借り換え」から「金利上昇に備える借り換え」へ

私の考えは、金利が上がっていく局面では、借り換えの目的が変わると思うんです。

低金利の時代の借り換えは、「得するため」のものでした。

今より金利を下げて、支払いを減らす。攻めの借り換えです。

でも金利上昇の局面では、違う。

「これから上がっていく金利を、少しでも低い位置でスタートし直す」

言い換えれば、「損を小さくするため」の借り換えです。

金利上昇に備える借り換え、いわば守りの借り換えです。

金利をずっと固定するフラット35ほど、ガチガチに守るわけではありません。

上がっていく金利のスタート地点を、できるだけ低くしておく。

そういう考え方です。

私の場合がまさにそうでした。

三井住友信託のまま放置していたら、金利はもっと上がっていたでしょう。

借り換えたことで、上昇のスタート地点を低く抑えられた。

「得した」というより、「これ以上損しない位置に移った」という感覚です。

にわとりは、この考え方が、今の時代には合っていると思っています。

(とは言え、フラット35の金利を見たら「う〜ん」ってなるんですけどね)

でも、判断するのはあなたです

最後に、大事なことを書きます。

ここまで書いてきたのは、あくまで私の考えです。

正解だとは言いません。

借り換えが向かない人もいます。

残債が少ない人、残りの期間が短い人、すでに十分低い金利の人。

そういう人が無理に借り換えても、諸費用の分だけ損をするかもしれません。

金利がこの先どう動くかも、誰にも分かりません。

私が「金利上昇に備える借り換え」と思ってやったことが、結果的に正解だったかどうかも、答えが出るのは何年も先です。

だから、私の意見を鵜呑みにしないでください。

自分の残債、残りの期間、今の金利、諸費用。

それを並べて、自分の頭で計算してみてください。

まとめ:目先の数字に飛びつかず、自分で考えよう

最後に、この記事を振り返ります。

私は住宅ローンの借り換えで、3つの判断ポイントで迷い、そのどれも「飛びつかなくてよかった」と思っています。

| 失敗しかけたこと | 私の判断 |

|---|---|

| ①同じ銀行の金利交渉 | 手数料38万円・勧誘つき → 見送り |

| ②auじぶんの条件付き最安 | 生活インフラ総入れ替え → 見送り |

| ③諸費用70万円の上乗せ | また借金は本末転倒 → ローンに上乗せせず |

この3つに共通するのは、どれも「目先の数字や、楽な選択肢に飛びつかなかった」ということです。

銀行も、比較サイトも、誰も「やめておけ」とは言ってくれません。

だから、自分で考えるしかありませんでした。

そして、金利が上がっていく今の時代。

借り換えの目的は「得するため」から「金利上昇に備えるため」へ、変わってきていると私は思います。

ただ、何度も書いたとおり、これは私の考えです。

あなたの残債、残りの期間、今の金利、諸費用。

それは私とは違います。

人それぞれ、持っているカードが違います。

私の話が、自分の住宅ローンを見直すきっかけになればと思います。

借り換えは、誰にとっても正解とは限りません。

ただ、金利・残債・残り期間・諸費用を並べて計算すると、見えてくるものがあります。

とはいえ、自分の残債や金利を一から並べて計算するのは、正直しんどいですよね。

私が借り換え先を探したときは、モゲチェックという無料サービスで、

減らせる額とおすすめ銀行の当たりをつけるところから始めました。

リンクを押すと、最初から「借り換え」画面が開きます。あとは矢印のボタンを押すだけです。

▼ 私が借り換え先探しに使ったサービスです(無料)

モゲチェックで自分の場合を無料診断する最後まで読んでいただき、ありがとうございました。

にわとり

【あわせて読みたい】

・私が月14万円の赤字家計から立て直した話

・学資保険を解約した体験談

・にわとりのプロフィール

よくある質問(私の体験から)

住宅ローンの借り換えについて、私が経験した範囲でお答えします。

あくまで私のケースなので、参考程度に読んでください。

Q1. 同じ銀行で金利を下げてもらうことはできる?

できる場合があります。私も三井住友信託銀行に「金利を下げてほしい」と相談し、実際に金利見直しの案内が届きました。

ただし、私の場合は手数料が約38万円かかる内容で、実質のメリットは約22万円まで減りました。

「金利を下げる=お得」とは限りません。

手数料を引いた後、本当に得かどうかを確認してください。

Q2. 借り換えには、どれくらい時間がかかった?

私の場合は、検討を始めてから完了まで約半年でした。

2024年11月に動き始めて、2025年4月に借り換えが完了しています。

書類の準備、審査、完済手続き、司法書士との面談など、思っていたより工程は多かったです。

余裕を持ったスケジュールをおすすめします。

それと、一つ注意点があります。

借り換え手続き中に月をまたぐと、各銀行で金利が変動します。

1位だった銀行が、1位でなくなることもあります。

複数の銀行へ申請して比較するのもありだと思います。私は3つの銀行に申請していました。

Q3. 諸費用はいくらかかった?

私のケースでは、純粋な借り換えコストが約70万円でした。

| 項目 | 金額 |

|---|---|

| 事務手数料 | 512,600円 |

| 登記費用 | 190,516円 |

| 振込手数料 | 440円 |

| 合計 | 703,556円 |

一番大きいのは事務手数料です。

これは借入額の2.2%という計算で、借入額が多いほど高くなります。

Q4. 諸費用は、現金とローン上乗せ、どちらがいい?

私はローンに上乗せせず、手元の資金でまかないました。

上乗せすることもできましたが、上乗せするとその分にも金利がかかります。

借り換えの目的が「総支払額を下げること」なら、借金を増やす上乗せは本末転倒だと考えたからです。

ただし、一時的に現金を出せない方もいます。

ご自身の状況で、どちらが総支払額を抑えられるか計算してみてください。

Q5. 借り換えで、実際にいくら減った?

私の場合、月々2,693円、ボーナスで13,598円減りました。

年間にすると約6万円です。

正直、劇的に減ったわけではありません。

でも、金利が上がっていく局面では、放置するより借り換えた方が損を抑えられると考えています。